IMPLEMENTASI PENGAWASAN JARAK JAUH (REMOTE

AUDITING)

UNTUK JANGKA PENDEK DAN JANGKA PANJANG

OLEH JUNIUS SIMBOLON

Auditor Muda,

Inspektorat III

Pendahuluan

Pandemi COVID19 merupakan suatu disruption

(gangguan/perubahan) atau suatu kejadian risiko

yang harus dimitigasi untuk mengurangi dampaknya terhadap pencapaian

tujuan organisasi. Salah satu mitigasi yang dilaksanakan oleh Itjen KESDM agar

tetap mempertahankan layanan assurance and consulting melalui Pengawasan

secara jarak jauh. Sesuai Hal ini juga mendukung upaya Itjen KESDM menuju era

pengawasan 2.0 yang penugasan pengawasannya dilaksanakan dengan bantuan

Komputer atau menggunakan Teknologi Informasi (Meskipun belum melaksanakan IT

Audit dan Software untuk Audit).

Pandemi ini dapat dijadikan momen bagi Internal Audit

dalam memberi nilai tambah dalam Organisasi melalui pemberian jasa layanan assurance

dan consulting bagi Organisasi terhadap Manajemen Risiko Organisasi, apakah

sudah cukup efektif atau belum, dalam menangani risiko pandemic ini sehingga

tujuan organisasi tetap dapat terlaksana. Beberapa hal yang perlu dilaksanakan

oleh Itjen KESDM pada masa Pandemi COVID19 ini, diantaranya adalah:

1) Memutakhirkan PKPT (Program Kerja Pengawasan Tahunan)

dengan mempriotiaskan Pengawasan pada Risiko Tinggi

2) Memberikan Assurance, apakah Peraturan telah

disusun dan ditegakkan, seperti Pembatasan Sosial Berskala Besar (PSBB),

Perlengkapan Alat Pelindung Diri (APD), Alat Higinis, dll

3) Memberikan Consulting, apakah Perencanaan Kelangsungan

Manajemen (Business Continuity Plan (BCP) atau Business Continuity

Management(BCM) telah efektif atau belum, apakah telah mempertimbangkan risiko

gelombang kedua atau ketiga pandemic

4) Memberikan jasa Consulting kepada Manajemen, apakah

sudah melakukan mitigasi atas risiko yang tinggi seperti Risiko Teknologi

(Seiring Peningkatan Pemanfaatan Teknologi Informasi pada saat Pandemi, jadi

diperlukan Assurance bahwa TI telah aman dan nyaman digunakan oleh pegawai),

Risiko Anggaran (Apakah dapat merealisasikan anggaran dan mencapai target

Penerimaan, perlu Assurance dari Itjen), Risiko Operasional (Permasalahan

Rantai Pasok Barang dan Jasa, Permasalahan Kesehatan dan Keamanan Kerja menjadi

aspek assurance yang diberikan Itjen); dan Risiko Fraud (Pengawasan jarak jauh

menjadi Alternatif untuk memberikan jasa consulting agar fraud dapat dicegah)

5) Mempertimbangkan strategi pengawasan yang baru dan

meninggalkan strategi pengawasan lama yang masih manual

Berkembangnya COVID-19 serta adanya pembatasan

perjalanan di seluruh dunia, bersamaan dengan adanya kebutuhan untuk melakukan Pengawasan

sesuai dengan peraturan/ hukum atau adanya keperluan mendesak untuk melakukan pengawasan

telah memunculkan kembali pembicaraan serta perhatian terhadap upaya audit

internal untuk menemukan alternatif lain sebagai pengganti proses audit

tradisional - yang menggunakan metode tatap muka – untuk sesegera mungkin

diimplementasikan. Proses pengawasan jarak jauh (remote auditing) mungkin

merupakan alternatif terbaik yang dapat dilaksanakan, hal ini terutama karena

sebagian besar perusahaan telah membatasi perjalanan hanya untuk fungsi-fungsi

bisnis yang kritis, dan banyak negara di dunia telah melakukan penutupan

sementara perbatasannya. Penulis akan membahas tentang tantangan proses audit

jarak jauh serta menawarkan strategi untuk mengatasinya pada setiap bagian

proses penugasan audit, meliputi - perencanaan, pemeriksaan dokumen, kerja

lapangan, wawancara, dan pertemuan penutupan.

Bagaimana dengan Fakta Pengawasan Internal yang

dilaksanakan oleh Inspektorat Jenderal Kementerian Energi dan Sumber Daya

Mineral (KESDM)? Apakah kita perlu mempertahankan pengawasan tradisional dengan

tatap muka dan observasi lapangan? Apakah Itjen KESDM dapat melaksanakan

Pengawasan Jarak Jauh untuk Jangka Pendek atau Jangka Panjang kelak?

ISI

Inspektorat Jenderal KESDM telah mulai berbenah.

Apalagi “dipaksa”dengan keadaan Pandemi COVID19 dengan arahan “Working From

Home” maka mau tidak mau, Auditor Internal melaksanakan penugasan

pengawasan Internal menggunakan Softcopy dan mulai memanfaatkan Informasi

Teknologi (IT Audit) dengan perlengkapan minimal dengan Microsoft Office (Word,

Excel, dan Powerpoint), meskipun belum optimal dibantu dengan Sofware CAAT

(Computer-Assisted Audit Technique atau Computer-Assisted Audit Tools) atau

Teknik Audit Berbantuan Komputer (TABK).

Elemen yang terkait proses pengawasan jarak jauh dalam

banyak hal dapat dianalogikan dengan pengawasan menggunakan kontak secara

langsung. Namun, fokus, tema utama dan pelaksanaan fase dari kedua pengawasan

ini berbeda. Berikut ini beberapa perbedaan pengawasan jarak jauh vs Pengawasan

Tradisional, diantaranya adalah:

|

No |

Perihal |

Pengawasan

Tradisional |

Pengawasan

Jarak Jauh |

|

1 |

Tahap Perencanaan |

Kendali Mutu

Perencanaan tetap |

Kendali Mutu

Perencanaan ada perubahan pada Program Kerja Pengawasan dan Anggaran Waktu

Pengawasan biasanya lebih cepat jika data dukung dari Auditi telah diarsipkan

dalam Soft-Copy dan tidak diperlukan adanya observasi lapangan. Namun,

anggaran waktu pengawasan bisa lebih lama jika data dukung dari Auditi masih

dalam Hard-Copy dan butuh waktu untuk Scan File tersebut kedalam Soft-Copy |

|

2 |

Rapat Pendahuluan

(Entry Meeting) |

·

Dilakukan tatap

langsung dan dihadiri oleh sebagian kecil Perwakilan dari Auditi

(tandatangan dan notulen akan

ditandatangani secara manual) ·

butuh waktu yang

lebih cepat (sekitar 1 jam) ·

Auditor memaparkan

Ruang Lingkup, sasaran, tujuan, metodologi penugasannya menggunakan

powerpoint |

·

Dilakukan secara

Video Conference dan dapat dihadiri sebagian besar Auditi (daftar hadir

secara online dalam Video Conference atau dibuatkan dalam Google Form dan

daftar hadir/notulen rapat akan ditandatangani Eselon II secara elektronik) ·

butuh waktu yang

lebih lama (sekitar 2-4 jam) karena akan membahas kesepakatan atas

keterbatasan ruang lingkup penugasan), bagaimana dan kapan informasi akan

dibagikan (bisa melalui WhatsApp Group, Email, Drive Google, Drive ESDM atau

media penyimpanan online lainnya), teknologi apa yang akan digunakan (mulai

dari kamera hingga drone sampai dengan dukungan kehadiran dari jarak

jauh/telepresence), otorisasi apa yang perlu diperoleh sebelumnya untuk dapat

melakukan pengambilan video maupun fotografi, serta area rahasia atau

terbatas apa yang perlu dipertimbangkan atau dihindari, perlu tidaknya kelak

akan dilakukan observasi lapangan jika diperlukan sesuai hasil pengawasan

jarak jauh tersebut |

|

3 |

Tahap Analisis dan

Evaluasi Dokumen |

Analisis dan Evaluasi

atas dokumen hardcopy dan bisa langsung ke ruangan arsip auditi |

·

butuh waktu auditi

untuk scan dokumen kedalam soft-file ·

Auditor harus terbuka

untuk menerima dan meninjau informasi dalam format apa pun yang paling mudah

diperoleh sehingga beban yang ada dapat diminimalkan. Jika memungkinkan,

pertimbangan harus diberikan terkait aksesibilitas sistem file digital yang

digunakan oleh pihak yang menyimpan rekaman catatan tersebut. Seringkali

akses langsung dapat diberikan secara sementara, hanya sepanjang pelaksanaan

audit ·

Pertimbangan yang

cermat harus diberikan untuk mengembangkan strategi yang efektif dalam

melakukan pengkajian data dari jarak jauh. Misalnya, penggunaan sampel

mungkin merupakan pilihan terbaik, tergantung pada jumlah rekaman catatan

yang akan diperiksa, Terlepas apakah auditor memeriksa semua atau sebagian

dari data yang tersedia, strategi yang akan digunakan harus didiskusikan

terlebih dahulu dengan auditee untuk memastikan kebenaran informasi yang

diberikan guna mendukung strategi pengambilan sampel. |

|

4 |

Tahap Opname Fisik

atau Observasi Lapangan |

Auditor dan Auditi

berada di lapangan untuk melakukan observasi lapangan |

·

merupakan aspek yang

paling menantang dari pelaksanaan pengawasan jarak jauh ·

Auditor Working From

Home dan Auditi yang melakukan Observasi Lapangan dengan Salah satu

pendekatannya adalah memanfaatkan teknologi komunikasi langsung dua arah,

termasuk penggunaan livestreaming dan teknologi two-way smart glasses

(kacamata pintar dua arah) ·

Alternatif untuk

komunikasi langsung dua arah adalah dengan video dan foto digital yang

diambil menggunakan telepon seluler Auditi, lalu disharing ke Auditor ·

Meskipun gagasan untuk memahami proses kerja secara

langsung (live walk-through) menjadi hal yang sangat menarik,

namun timbul keterbatasan sebagai berikut: Sebagian besar tempat kerja tidak

memiliki fasilitas Wi-Fi, Tempat kerja yang menjadi lingkup audit kebetulan

berada di lokasi terpencil atau berada di dalam bangunan tua yang dibangun

seperti bunker di mana layanan seluler terbatas, atau kekuatan sinyalnya

buruk, menurunkan kualitas penayangan video secara langsung, Kebisingan

daerah sekitar ataupun (sebaliknya) kemampuan teknologi dalam menyerap

kebisingan dapat mencegah personil jarak jauh untuk mendengar tanggapan saat

wawancara |

|

5 |

Tahap Wawancara atau

Permintaan Keterangan |

Dilakukan dengan bertatap

muka |

·

wawancara langsung

serta dapat dilakukan melalui penjadwalan panggilan video terhadap

personil-personil inti dengan menggunakan sejumlah teknologi yang tersedia

(misalnya, Microsoft Teams, Skype, dan Zoom). ·

Mempersiapkan

wawancara jarak jauh membutuhkan waktu tambahan bagi auditor. Setiap auditor

harus siap dengan daftar pertanyaan dan hal-hal terkait informasi tambahan

apa yang dibutuhkan, berdasarkan informasi yang diperoleh dari kajian atau

analisis dan evaluasi dokumen. |

|

6 |

Rapat Penutupan (Exit

Meeting) |

·

Dilakukan tatap

langsung dan dihadiri oleh sebagian kecil Perwakilan dari Auditi

(tandatangan dan notulen akan

ditandatangani secara manual) ·

butuh waktu yang

lebih cepat (sekitar 1 jam) ·

Auditor memaparkan hasil

penugasan pengawasan dan meminta tanggapan dari Auditi secara tertulis

(melalui notisi auditi di tandatangani oleh Pengendali Teknis secara manual) ·

Auditi menandatangani

Surat Pernyataan Kesanggupan Menindaklanjuti Hasil Penugasan secara manual |

·

Dilakukan melalui Video

Conference dan dapat dihadiri oleh sebagian besar Perwakilan dari Auditi

(tandatangan dan notulen akan

ditandatangani secara elektronik, dapat menggunakan google form) ·

butuh waktu yang

lebih lama (sekitar 1-2 jam) ·

Auditor memaparkan hasil

penugasan pengawasan dan meminta tanggapan dari Auditi saat wawancara, dan

notulen rapat yang memuat tanggapan auditi ditandatangani secara elektronik

oleh Penanggung Jawab Auditor dan Penanggung Jawab Kinerja Auditi sehingga

tidak diperlukan lagi notisi audit ·

Auditi menandatangani

Surat Pernyataan Kesanggupan Menindaklanjuti Hasil Penugasan secara

elektronik |

Proses Pengawasan jarak jauh merupakan pendekatan yang

menjanjikan, terutama jika mengingat satu atau dua hari perjalanan dapat

dihemat per fasilitas apabila auditor tidak melakukan perjalanan ke lokasi. Alasan

lain untuk melakukan proses audit jarak jauh antara lain:

·

Tempat

kerja yang sulit atau berbahaya untuk dikunjungi, seperti yang berlokasi di

daerah yang terkena dampak kerusuhan politik, atau di mana perjalanan ke atau

dari wilayah hukum dibatasi.

·

Situasi

di mana tinjauan dengan volume yang tinggi diperlukan dalam jangka waktu yang

singkat, seperti inisiatif audit yang berkaitan dengan akuisisi atau

pengurangan risiko

Beberapa hal positif yang dijumpai saat menerapkan

proses pengawasan jarak jauh, diantaranya antara lain:

·

Mengurangi

biaya perjalanan. Untuk program audit dengan beberapa rencana audit tahunan,

proses audit jarak jauh dapat memberikan penghematan yang signifikan.

·

Memperluas

cakupan. Proses audit jarak jauh memungkinkan lebih banyak cakupan ketika

terjadi persaingan dalam hal prioritas volume dan waktu.

·

Pemanfaatan

spesialis yang diperluas. Spesialis dapat terhubung dari jarak jauh pada

wawancara tertentu atau dalam bagian tertentu pada proses perencanaan audit,

sehingga tidak dibutuhkan untuk selalu hadir pada keseluruhan pelaksanaan

audit.

·

Peningkatan

hasil reviu dokumen. Reviu jarak jauh atas beberapa rencana serta dokumentasi,

sesuai dengan kecepatan masing-masing auditor, berkontribusi terhadap kualitas

hasil reviu yang lebih tinggi serta pendalamanan dokumentasinya.

·

Peningkatan

penggunaan teknologi yang ada dapat memperkuat dokumentasi dan pelaporan.

Penggunaan teknologi oleh personil terkait dalam rangka pengambilan informasi

melalui video dan fotografi dapat berkontribusi untuk meningkatkan pemahaman

dan pemanfaatan teknologi yang ada. Hal tersebut juga berkontribusi terhadap

dokumentasi yang lebih baik terkait keadaan, peningkatan kemampuan untuk melaporkan

adanya kejadian maupun kondisi kepada personil perusahaan di daerah terpencil,

serta meningkatkan peluang sebagai alat pelatihan jarak jauh di masa mendatang.

·

Beban

audit terhadap fasilitas operasional dapat dimitigasi. Waktu yang diperlukan

untuk mengumpulkan serta memproses secara digital dokumentasi, video, dan

gambar dapat dibagi menjadi beberapa minggu, daripada terkonsentrasi ke dalam

periode audit yang dapat menyita waktu personil dari kegiatan sehari-harinya.

·

Peningkatan

organisasi serta konfirmasi atas dokumentasi yang diperlukan. Karena personil

terkait harus meninjau serta mengumpulkan dokumen yang diperlukan, proses audit

jarak jauh memberikan kesempatan untuk mengatur dan mengkonfirmasi bahwa semua

dokumentasi yang diperlukan untuk inspeksi sesuai ketentuan sudah tersedia.

Beberapa keterbatasan dari pendekatan proses pengawasan

jarak jauh, diantaranya adalah:

·

Pengamatan

secara langsung tidak dapat tergantikan. Tidak ada yang dapat menggantikan

proses melihat secara langsung, mengamati bahasa tubuh, atau bahkan

memperhatikan bau yang tidak seharusnya. Audit secara langsung juga memiliki

keterbatasan dalam kondisi tertentu, diantaranya terhadap operasi yang

mempersyaratkan keamanan, sangat terbatas, atau di lingkungan yang sensitif.

Kita tidak dapat berjalan melalui ruangan yang bersih dengan perangkat video,

kita juga tidak dapat membawanya ke beberapa pabrik kimia ataupun kilang.

·

Audit

jarak jauh menyulitkan dalam menjalin hubungan dengan auditee. Hilangnya

kesempatan untuk memberikan petunjuk, kiat, dan hasil pengamatan dalam rangka

perbaikan. Kesulitan untuk mengenali praktik terbaik atau menggambarkan hal-hal

yang dapat bermanfaat bagi orang lain, di luar proses dokumentasi. Auditor yang

baik melakukan hal tersebut, dan seringkali merupakan hal yang paling berguna

yang dapat diperoleh oleh auditee.

·

Kurangnya

interaksi personal langsung membuka peluang terjadinya fraud. Peluang untuk

menyampaikan dokumen yang telah dimanipulasi serta penghilangan informasi yang

relevan akan semakin meningkat. Hal ini mungkin memerlukan perencanaan

tambahan, beberapa prosedur audit tambahan/berbeda, ataupun ditindaklanjuti

setelah dihilangkannya beberapa hambatan dalam audit tradisional.

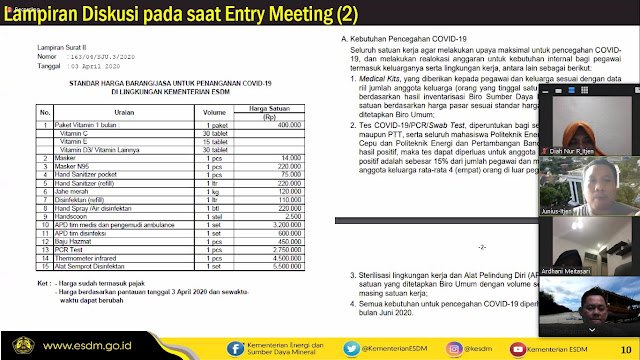

Beberapa contoh dokumentasi dibawah ini yang telah

melaksanakan pengawasan jarak jauh untuk penugasan reviu revisi anggaran,

yaitu:

1) Tahap Entry Meeting

2) Tahap Wawancara

3) Tahap Exit Meeting

KESIMPULAN

Inovasi dan transformasi menjadi fokus bisnis serta

program audit di seluruh dunia saat ini. Adalah saat yang tepat untuk

mengkomunikasikan proses audit jarak jauh. Terdapat beberapa teknologi

berkembang yang menunjukkan harapan besar dalam bidang tersebut, termasuk

penggunaan streaming video langsung, Augmented Reality (AR) dan Virtual Reality

(VR), pesawat tak berawak (drone) dan kecerdasan buatan (AI), serta lainnya. Namun, berdasarkan

pengalaman penulis, terdapat peringatan: jangan biarkan kemewahan teknologi

baru membuat kita tidak menggunakan apa yang kita miliki (dan pahami cara menggunakannya)

saat ini. Drone membutuhkan operator yang berpengalaman serta berlisensi pada

beberapa perusahaan di yurisdiksi tertentu. Livestreaming serta Augmented

Reality membutuhkan peralatan khusus dan bandwidth yang besar. Teruslah

mengembangkan batasan –teknologi ini sangat berguna – akan tetapi gunakan apa

yang sudah ada saat ini, dengan tujuan untuk menggabungkannya dengan teknologi

baru di masa depan. Proses audit jarak jauh bukanlah satu-satunya solusi yang

tepat untuk semua masalah. Hal ini bukan pula sebagai pengganti dalam

pelaksanaan audit secara langsung. Namun, sebagai bagian dari program asurans

jangka panjang, audit jarak jauh dapat berperan serta, dalam memberikan asurans

ketika kondisi khusus tidak memungkinakan pelaksanaan bisnis sebagaimana

biasanya.

Inspektorat Jenderal KESDM perlu melakukan beberapa

upaya agar pengawasan jarak jauh (remote auditing) ini dapat diimplementasikan,

diantaranya adalah:

1) Memutakhirkan Kendali Mutu Petunjuk Pelaksanaan atau

Petunjuk Teknis Pengawasan Intern di lingkungan KESDM dengan menambahkan

alternative Pengawasan Jarak Jauh;

2) Memutakhirkan Program Kerja Pengawasan Tahunan Tahun

2020 dengan menambahkan alternative dan pembiayaan untuk Pengawasan Jarak Jauh;

3) Mengembangkan aplikasi e-pengawasan agar dapat digunakan

secara optimal dalam Pengawasan Jarak Jauh;

4) Mengimplementasikan Pengawasan Jarak Jauh untuk

Penugasan Pengawasan Internal yang lebih sesuai dilakukan mengingat Pandemi

COVID19 yang belum berakhir, terutama pada Penugasan yang tidak membutuhkan observasi

lapangan ke lokasi terpencil, tetapi hanya disekitar Gedung kantor auditi.

Penugasan yang dimaksud dapat dilakukan untuk Reviu Revisi Anggaran, Monitoring

dan Evaluasi Pelaksanaan Reformasi Birokrasi, Monitoring dan Evaluasi

Pembangunan Zona Integritas, Asistensi Penyusunan Risk Universe di lingkungan

KESDM, dan Penugasan Pengawasan lainnya.

5) Menyediakan anggaran untuk Penyediaan Sarana dan

Prasarana yang dibutuhkan untuk mendukung pengawasan jarak jauh yang lebih

optimal seperti Drone, Virtual Reality, dll

Menyediakan anggaran untuk Pengembangan Kompetensi

Auditor agar dapat menggunakan teknologi informasi yang dibutuhkan untuk

Pengawasan jarak jauh seperti penggunaan Drone, Virtual Reality, dll

DAFTAR PUSTAKA

Panduan IIA Global tentang Remote Auditing

Tidak ada komentar:

Posting Komentar